Credit Score |

లోన్స్, క్రెడిట్స్ కార్డ్ ఏది కావాలన్నా క్రెడిట్ స్కోరును ఆధారంగా చేసుకొని బ్యాంకులు జారీ చేస్తుంటాయి. హౌసింగ్లోన్, పర్సనల్ లోన్ తీసుకునే సమయంలో మంచి క్రెడిట్ స్కోరు ఉంటేనే వడ్డీ భారం తగ్గుతుంది. ఈ పరిస్థితుల్లో అందరూ తప్పనిసరిగా క్రెడిట్ స్కోరు తగ్గకుండా చూసుకోవాల్సిన అవసరం ఉంది. ప్రస్తుతం బ్యాంకులు మంచి క్రెడిట్ స్కోర్ ఉన్న వారికి 0.75 శాతం నుంచి 1 శాతం వరకూ వడ్డీలో రాయితీని ప్రకటిస్తున్నాయి. ఈ ఏడాది హౌసింగ్ లోన్ వడ్డీ రేట్లు పెరిగాయి. ప్రస్తుతం స్థిరంగా కొనసాగుతూ వస్తున్నాయి.

బెస్ట్ క్రెడిట్ స్కోరుంటే రాయితీ..

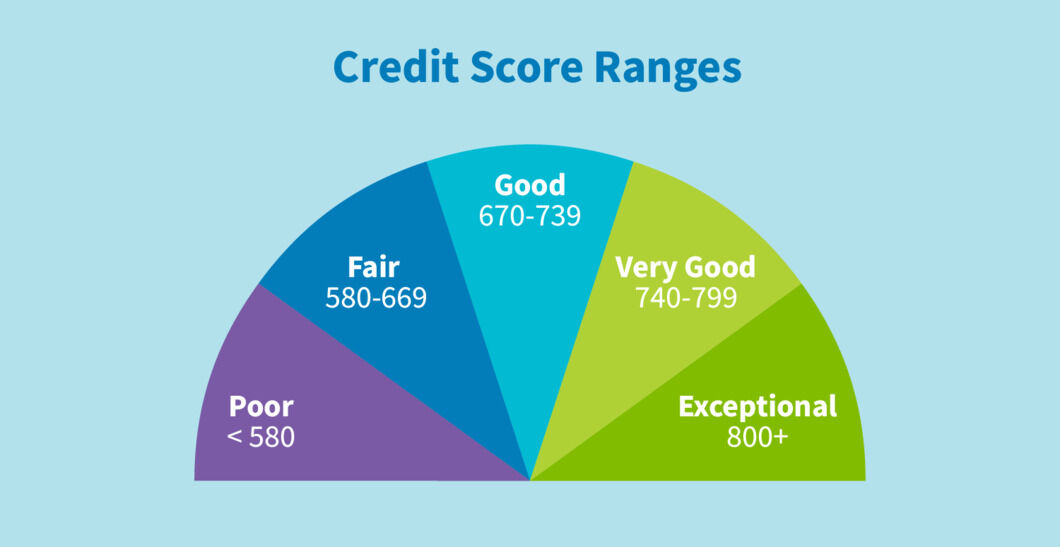

అయితే, కొన్ని బ్యాంకులు, ఆర్థిక సంస్థలు రుణగ్రహీతలకు వడ్డీని తగ్గించుకునే వీలును కల్పిస్తున్నాయి. ఈ క్రమంలో మంచి క్రెడిట్ స్కోరున్న వారికి ప్రాధాన్యం ఇస్తూ.. తక్కువ రుసుం వసూలు చేస్తూ.. వడ్డీ రేటును తగ్గిస్తూ వస్తున్నాయి. సాధారణంగా క్రెడిట్ స్కోరు 750 పాయింట్లకు మించి ఉంటే.. ఆర్థిక క్రమశిక్షణ బాగుందని లెక్క. క్రెడిట్ స్కోరు ఇంతకు ముందు తీసుకున్న రుణాలను ఎలా చెల్లిస్తున్నారనేది చెబుతుంటుంది.

అంతేకానీ, మీ ఆదాయం, దానికి ఎంత మేర రుణం తీసుకున్నారనే విషయాలపై పట్టింపు ఉండదు. క్రెడిట్ స్కోరు 800 పాయింట్లపైగా ఉంటే.. కొత్తగా అప్పులు ఇచ్చేందుకు బ్యాంకులు అభ్యంతర తెలుపకపోయే వీలుంటుంది. ఆదాయాన్ని పరిశీలించినప్పుడే మాత్రమే మీకు ఎంత మేర రుణం తీసుకునే అర్హత ఉందనేది తేలుతుంది. అదే సమయంలో వడ్డీని తగ్గించాలని బ్యాంకులను అడిగేందుకు అవకాశం ఉంటుంది.

ఇలా చేస్తే లోన్లు రావడం కష్టమే..

చాలా మంది క్రెడిట్కార్డులను వాడుతుంటారు. లోన్స్ను సైతం తీసుకుంటున్నారు. కొన్ని సమయాల్లో చెల్లించేందుకు ఇబ్బందులు పడుతుంటారు. క్రికెడ్ కార్డు బిల్లులతో పాటు లోన్స్ రీపేమెంట్స్, బీమా పాలసీల ప్రీమియం, పోస్ట్పేయిడ్ ఫోన్ బిల్లులన్నీ సకాలంలో చెల్లించాలి. లేకపోతే ఇవి మీ క్రెడిట్ స్కోర్పై ప్రతికూల ప్రభావం చూపే అవకాశాలుంటాయి.

రీపేమెంట్స్ ఆలస్యమైతే.. భవిష్యత్లో లోన్లు తీసుకోవడం ఇబ్బందికరంగా మారే అవకాశాలుంటాయి. వీలైనంత వరకు ఆదాయంలో 40శాతానికి మించి వాయిదాలు లేకుండా చేసుకోవడం మంచిదని ఆర్థిక నిపుణులు సూచిస్తున్నారు. బ్యాంకులో కనీసం మూడు నెలల వాయిదాలకు సరిపడా మొత్తం అందుబాటులో ఉంచుకోవాలని, దాంతో ఈఎంఐల చెల్లింపునకు ఇబ్బంది ఉండదని చెబుతున్నారు.

అన్నింట్లో దరఖాస్తు చేయొద్దు..

ప్రస్తుత కాలంలో క్రెడిట్కార్డుల వినియోగం భారీగా పెరిగింది. చాలా మంది వద్ద ఒకటికి మించి కార్డులుంటున్నాయి. ఎవరైనా మొదట తీసుకున్న కార్డునే ఎల్లప్పుడూ వాడుకోవడం మంచిదని, దీంతో క్రెడిట్ హిస్టరీ పెరుగుతుందని ఆర్థిక నిపుణులు చెబుతున్నారు. కార్డు వాడిన సమయంలో సకాలంలో బిల్లులు చెల్లిస్తే క్రెడిట్ స్కోరు పెరిగి వడ్డీ భారం సైతం తగ్గుతుంది.

చాలా మందికి బ్యాంకులు, క్రెడిట్కార్డ్ కంపెనీలు, బ్యాంకింగేతర సంస్థలు సైతం రుణాలు ఇస్తామని మెస్సేజ్లు పంపుతుంటాయి. అయితే, చాలా సందర్భాల్లో మెస్సేజ్లను క్లిక్ చేసి.. అందులో అడిగిన సమాచారాన్ని ఇస్తుంటారు. ఎట్టి పరిస్థితుల్లో అలా చేయకూడదని.. అలా చేయడం ద్వారా లోన్ కోసం దరఖాస్తు చేసినట్లేనని నిపుణులు చెబుతున్నారు. లోన్ తీసుకోకపోయినా.. దరఖాస్తు చేసినట్లుగా లోన్ ఎక్వైంరీలో నమోదవుతుండడంతో స్కోరు తగ్గే అవకాశాలుంటాయి.

ఎవరికైనా హామీగా ఉంటున్నారా?

చాలా మంది తెలిసిన వారు లోన్లు తీసుకునే సమయంలో హామీ సంతకం చేస్తుంటారు. మీరు సైతం ఎవరికైనా హామీగా, లేదంటే సహ దరఖాస్తుగా చేశారా?.. మీరు హామీ ఇచ్చిన వ్యక్తులు వాయిదాలను సరైన సమయంలో చెల్లిస్తున్నారా? లేదానే అనే విషయం తప్పనిసరిగా తెలుసుకోవాలి. లోన్ తీసుకున్న వ్యక్తులు వాయిదాలను చెల్లించకపోతే మీ క్రెడిట్ స్కోరులోనూ అవి రికార్డవుతాయి.

అంతిమంగా మీ సిబిల్ సైతం తగ్గుతుంది. ఎవరైనా హామీ సంతకాలు చేసే సమయంలో జాగ్రత్తగా ఉండడం బెటర్. కొందరు సకాలంలో వాయిదాలను చెల్లించినా.. లోన్ టర్మ్ ముగిసినా క్రెడిట్ స్కోర్లో అప్డేట్ కావు. ఎక్కువగా లోన్లు, క్రెడిట్ కార్డులు ఉన్న వ్యక్తులు కనీసం ఆరు నెలలకోసారైనా క్రెడిట్ స్కోర్ను పరిశీలించాలి. ఏవైనా తప్పులుంటే బ్యాంకులు, ఆయా సంస్థలను సంప్రదించి సరి చేయించుకోవాలి. తద్వారా భవిష్యత్లో తీసుకోబోయే లోన్లపై వాటి ప్రభావం ఉండదు.