Income Tax 2026: No Tax Up To ₹12 Lakh Under New Tax Regime From April 1

హైలైట్స్:

- కొత్త పన్ను విధానంలో ₹12 లక్షల వరకు ఆదాయం ఉన్నవారికి పన్ను లేదు

- ఉద్యోగులకు స్టాండర్డ్ డిడక్షన్ కారణంగా ₹12.75 లక్షల వరకు టాక్స్ ఉండకపోవచ్చు

- పాత పన్ను విధానంలో మాత్రం ₹5 లక్షల వరకు మాత్రమే పన్ను మినహాయింపు

- ₹12 లక్షలు దాటితే సెక్షన్ 87A రిబేట్ వర్తించదు

- డిడక్షన్లు ఎక్కువగా ఉంటే పాత విధానం, లేకపోతే కొత్త విధానం లాభదాయకం

విధాత బిజినెస్ డెస్క్ | హైదరాబాద్:

దేశంలో ఆదాయ పన్ను వ్యవస్థలో గత కొన్ని సంవత్సరాలుగా కీలక మార్పులు చోటుచేసుకుంటున్నాయి. ముఖ్యంగా కేంద్ర ప్రభుత్వం ప్రవేశపెట్టిన కొత్త పన్ను విధానం (New Tax Regime) వల్ల మధ్యతరగతి ఉద్యోగులకు కొంత ఊరట లభించింది. 2026 ఏప్రిల్ 1 నుంచి ప్రారంభమయ్యే 2026–27 ఆర్థిక సంవత్సరంలో కూడా ఇదే పన్ను నిర్మాణం కొనసాగనుంది. ఈ నేపథ్యంలో చాలా మందికి ఒక ప్రశ్న ఉంది — ఎంత వరకు ఆదాయం ఉంటే పన్ను చెల్లించాల్సిన అవసరం ఉండదు?

కొత్త పన్ను విధానం అంటే ఏమిటి?

కొత్త పన్ను విధానాన్ని కేంద్ర ప్రభుత్వం పన్ను వ్యవస్థను సరళీకరించడానికి తీసుకొచ్చింది. ఈ విధానంలో ఎక్కువ మినహాయింపులు ఉండవు. కానీ పన్ను స్లాబ్లు కొంచెం తక్కువగా ఉండటం వల్ల సాధారణ జీతగాళ్లకు ఇది సులభంగా ఉంటుంది. ప్రస్తుతం అమలులో ఉన్న కొత్త పన్ను విధానం ప్రకారం ₹12 లక్షల వరకు ఆదాయం ఉన్నవారికి వాస్తవానికి ఆదాయ పన్ను ఉండదు. ఇది ప్రధానంగా సెక్షన్ 87A రిబేట్ కారణంగా సాధ్యమవుతోంది.

కొత్త పన్ను స్లాబ్లు ఎలా ఉన్నాయి?

కొత్త పన్ను విధానంలో పన్ను స్లాబ్లు ఇలా ఉన్నాయి.

- ₹3 లక్షల వరకు – పన్ను లేదు

- ₹3 లక్షల నుంచి ₹6 లక్షలు – 5%

- ₹6 లక్షల నుంచి ₹9 లక్షలు – 10%

- ₹9 లక్షల నుంచి ₹12 లక్షలు – 15%

- ₹12 లక్షల నుంచి ₹15 లక్షలు – 20%

- ₹15 లక్షల పైగా – 30%

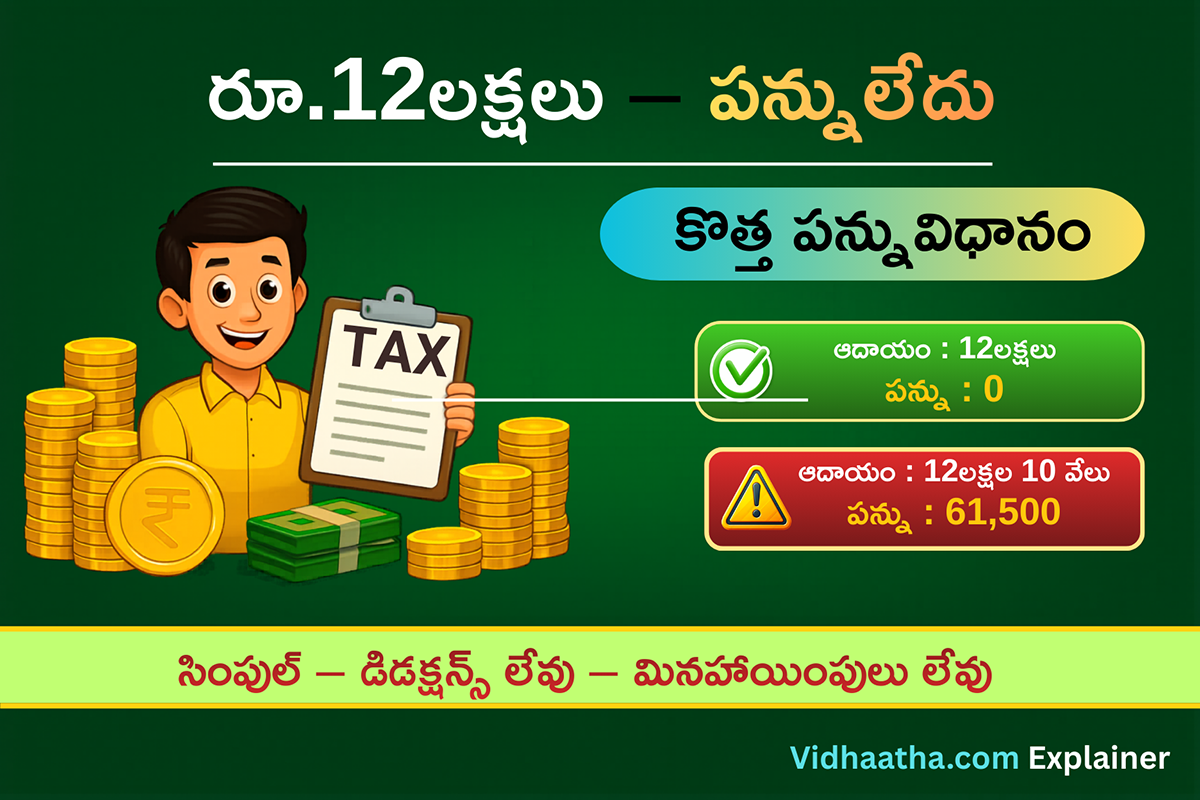

ఈ లెక్కల ప్రకారం ₹12 లక్షల ఆదాయానికి పన్ను రావాల్సి ఉన్నప్పటికీ సెక్షన్ 87A రిబేట్ వల్ల చివరికి పన్ను సున్నా అవుతుంది.

కొత్త పన్ను విధానం ప్రకారం ₹12 లక్షల వరకు ఆదాయం ఉన్నవారికి పన్ను ఉండదు. అయితే ఆదాయం ₹12 లక్షలు దాటితే స్లాబ్ల ప్రకారం పన్ను వర్తిస్తుంది.

ఉద్యోగులకు అదనపు ప్రయోజనం

వేతనజీవులకు మరో ముఖ్యమైన ప్రయోజనం కూడా ఉంది. ప్రభుత్వం అందించే స్టాండర్డ్ డిడక్షన్ ₹75,000 కారణంగా జీతగాళ్లకు పన్ను వర్తించే ఆదాయం తగ్గుతుంది.

ఉదాహరణకు ఒక ఉద్యోగి వార్షిక జీతం ₹12.75 లక్షలు ఉన్నా కూడా ప్రామాణిక మినహాయింపు(స్టాండర్డ్ డిడక్షన్) తగ్గించిన తర్వాత పన్ను వర్తించే ఆదాయం ₹12 లక్షలకు వస్తుంది. అప్పుడు సెక్షన్ 87A తగ్గింపు వర్తించి పన్ను పూర్తిగా రద్దవుతుంది. అందువల్ల వేతన వ్యక్తులకు ₹12.75 లక్షల వరకు జీతం ఉన్నప్పటికీ పన్ను లేకపోవచ్చు.

₹12 లక్షల వరకు టాక్స్ లేదు… కానీ ₹12.01 లక్షలు అయితే?

కొత్త పన్ను విధానంలో ₹12 లక్షల వరకు ఆదాయం ఉన్నవారికి సెక్షన్ 87A రిబేట్ కారణంగా పన్ను పూర్తిగా రద్దవుతుంది. అయితే ఈ పరిమితి దాటిన వెంటనే పరిస్థితి మారుతుంది.

రిబేట్ వల్లే జీరో టాక్స్

స్లాబ్ల ప్రకారం లెక్కిస్తే ₹12 లక్షల ఆదాయానికి సుమారు ₹60,000 వరకు పన్ను రావచ్చు. కానీ సెక్షన్ 87A కింద అదే మొత్తానికి తగ్గింపు లభించడం వల్ల పన్ను సున్నా అవుతుంది.

₹12 లక్షలు దాటితే పరిస్థితి మారుతుంది

అయితే ఆదాయం ₹12 లక్షలు దాటిన వెంటనే ఈ రాయితీ వర్తించదు. ఉదాహరణకు ఆదాయం ₹12.01 లక్షలు లేదా ₹12.10 లక్షలు అయినా మొత్తం పన్ను లెక్కించాలి. ఈ పరిస్థితిలో ₹60,000కు పైగా పన్ను రావచ్చు.

పన్ను ప్రణాళిక ఎందుకు అవసరం?

ఈ కారణంగా ఆదాయం ₹12 లక్షల దగ్గర ఉండే ఉద్యోగులు పన్ను ప్లానింగ్ జాగ్రత్తగా చేయాలని నిపుణులు సూచిస్తున్నారు. పన్ను వర్తించే ఆదాయాన్ని ₹12 లక్షల లోపే ఉంచుకుంటే పన్ను నుంచి పూర్తిగా మినహాయింపు పొందే అవకాశం ఉంటుంది.

పాత పన్ను విధానం ఎలా ఉంటుంది?

పాత పన్ను విధానంలో స్లాబ్లు ఇలా ఉంటాయి.

- ₹2.5 లక్షల వరకు – పన్ను లేదు

- ₹2.5 లక్షల నుంచి ₹5 లక్షలు – 5%

- ₹5 లక్షల నుంచి ₹10 లక్షలు – 20%

- ₹10 లక్షల పైగా – 30%

ఇందులో కూడా సెక్షన్ 87A రాయితీ ఉంటుంది కానీ అది ₹12,500 వరకు మాత్రమే. అందువల్ల పాత విధానంలో ₹5 లక్షల వరకు ఆదాయం ఉన్నవారికి మాత్రమే పన్ను మినహాయింపు ఉంటుంది.

ఏ పన్ను విధానం ఎంచుకోవాలి?

పాత పన్ను విధానంలో పెట్టుబడులు మరియు మినహాయింపులు ఎక్కువగా ఉంటాయి. ఉదాహరణకు సెక్షన్ 80C పెట్టుబడులు, హౌస్ లోన్ వడ్డీ, మెడికల్ ఇన్సూరెన్స్ వంటి మినహాయింపులు క్లెయిమ్ చేయవచ్చు.

మరోవైపు కొత్త పన్ను విధానం చాలా సరళంగా ఉంటుంది. మినహాయింపులు తక్కువగా ఉన్నప్పటికీ పన్ను లెక్కలు సులభంగా అర్థమవుతాయి. అందువల్ల పెట్టుబడులు ఎక్కువగా చేసే వారికి పాత విధానం ప్రయోజనకరంగా ఉండవచ్చు. కానీ సాధారణ జీతగాళ్లకు కొత్త పన్ను విధానం సాధారణంగా ఎక్కువ లాభం ఇస్తుంది.

₹10 లక్షలు, ₹15 లక్షలు, ₹20 లక్షల జీతానికి పన్ను ఎంత?

కొత్త పన్ను విధానం ప్రకారం ఆదాయం పెరిగేకొద్దీ పన్ను ఎలా మారుతుందో చాలా మందికి స్పష్టంగా తెలియదు. ముఖ్యంగా జీతగాళ్లకు స్టాండర్డ్ డిడక్షన్ ₹75,000 వర్తించడం వల్ల టాక్సబుల్ ఇన్కమ్ కొంత తగ్గుతుంది. అందువల్ల వాస్తవంగా చెల్లించాల్సిన పన్ను కూడా మారుతుంది.

ఉదాహరణకు ఒక ఉద్యోగి వార్షిక జీతం ₹10 లక్షలు ఉంటే స్టాండర్డ్ డిడక్షన్ తగ్గించిన తర్వాత టాక్సబుల్ ఇన్కమ్ ₹9.25 లక్షలకు వస్తుంది. ఈ స్థాయిలో సెక్షన్ 87A రిబేట్ వర్తించడం వల్ల చివరికి పన్ను సున్నా అవుతుంది. అదే జీతం ₹15 లక్షలు ఉంటే స్టాండర్డ్ డిడక్షన్ తగ్గించిన తర్వాత టాక్సబుల్ ఇన్కమ్ ₹14.25 లక్షలు అవుతుంది. ఈ స్థాయిలో స్లాబ్ల ప్రకారం పన్ను లెక్కించాల్సి ఉంటుంది. అప్పుడు సుమారు ₹85,000కు పైగా పన్ను రావచ్చు. మరోవైపు వార్షిక జీతం ₹20 లక్షలు ఉంటే టాక్సబుల్ ఇన్కమ్ ₹19.25 లక్షలకు చేరుతుంది. ఈ స్థాయిలో పన్ను స్లాబ్ల ప్రకారం లెక్కిస్తే ₹2 లక్షలకు పైగా పన్ను చెల్లించాల్సి రావచ్చు. అంటే ఆదాయం పెరిగేకొద్దీ పన్ను కూడా క్రమంగా పెరుగుతుంది. అందువల్ల జీతగాళ్లు తమ వార్షిక ఆదాయం, మినహాయింపులు, పెట్టుబడులను సరిగా ప్లాన్ చేసుకుంటే పన్ను భారం కొంత వరకు తగ్గించుకోవచ్చు.

సంక్షిప్తంగా…

2026–27 ఆర్థిక సంవత్సరంలో

- కొత్త పన్ను విధానంలో ₹12 లక్షల వరకు పన్ను ఉండదు

- ఉద్యోగులకు ₹12.75 లక్షల వరకు కూడా పన్ను లేకపోవచ్చు

- పాత పన్ను విధానంలో ₹5 లక్షల వరకు మాత్రమే మినహాయింపు ఉంటుంది

కాబట్టి పన్ను రిటర్న్ దాఖలు చేసే ముందు రెండు విధానాలను పూర్తిగా పరిశీలించి, తమకు ఏది ఎక్కువ లాభదాయకమో నిర్ణయించుకోవడం మంచిదని నిపుణులు సూచిస్తున్నారు.